不依赖特例继承制度的选择

在考虑事业传承时,许多中小企业经营者首先想到的往往是“特例继承制度”吧。这项制度可以延缓缴纳继承税和赠与税,确实是一种有效的手段。

然而,这项制度存在一个巨大的陷阱,那就是“无法回头”。

一旦适用特例继承制度,如果在继承后一定期间内转让事业或出售股票,被延缓的税款将一次性被征收。也就是说,回头会变得极其困难。

因此,值得关注的是通过控股公司化实现的“根本性股价压缩”与“组织重组战略”。这是一种不依赖特例继承制度,同时又能实现“可逆经营”的方法,近来备受瞩目。

为什么股价压缩能实现“可逆”

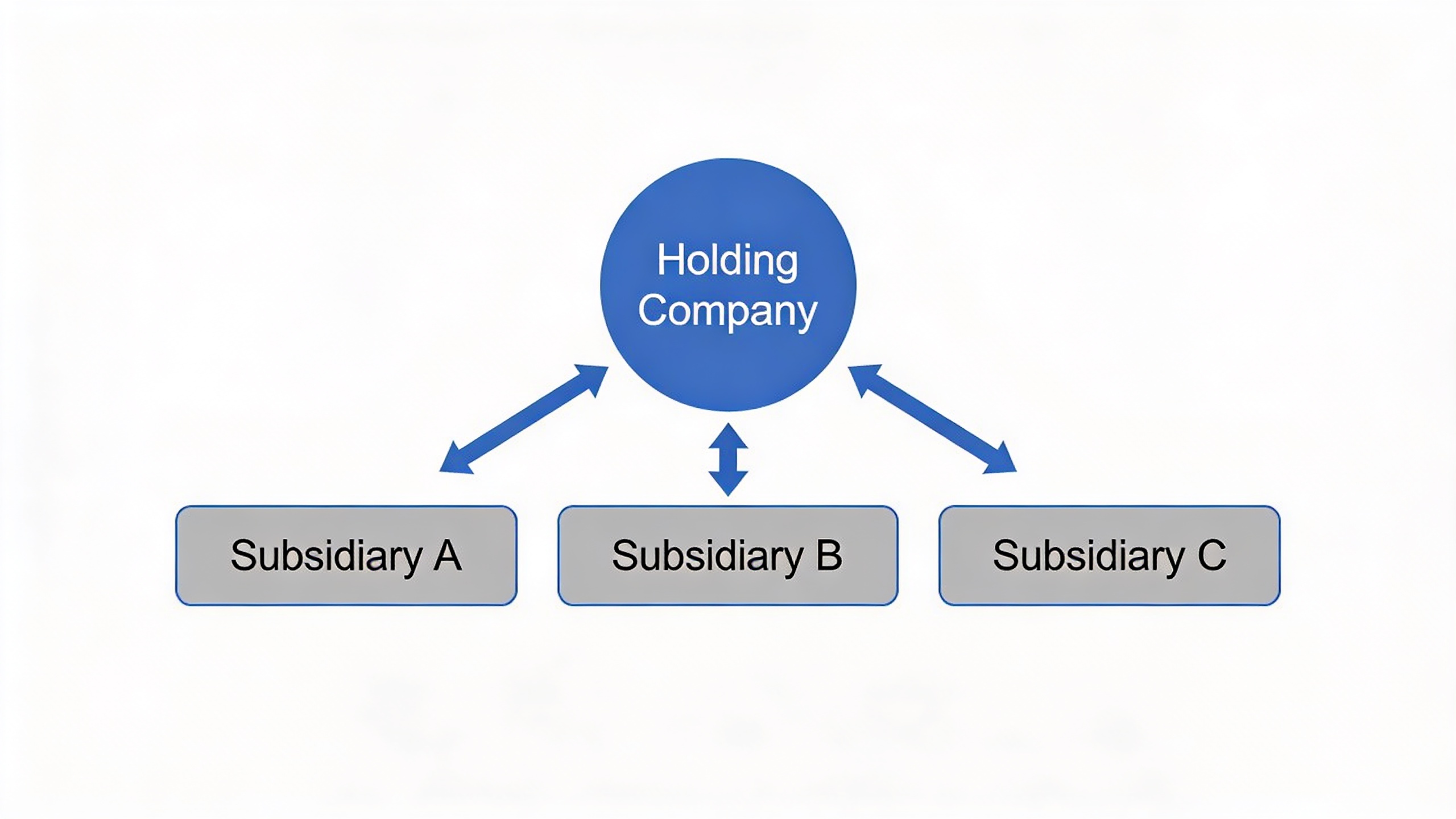

控股公司化的本质在于,通过在事业公司之上设立控股公司,可以压缩股票的价值。

具体来说,就是将事业公司持有的含未实现收益的资产(如不动产、知识产权等)转移至其他公司,使事业公司的股价更接近纯粹的事业价值。这样一来,就能大幅降低继承时的股票评估额。

这里重要的是,这种方法具有“可逆性”。

与特例继承制度那种“一旦适用就无法回头”不同,控股公司化可以分阶段推进。如果觉得“还是算了吧”,理论上也可以恢复到原来的状态。

当然,要完全恢复原状需要花费成本。但是,“无法回头”的状态与“可以回头但需要成本”的状态,在经营判断的自由度上完全不同。

作为组织重组“实验”的控股公司化

“可逆经营”的理念,是将所有经营判断视为“实验”。控股公司化也不例外。

除了传承对策之外,控股公司化还有多个优点。

– 集团整体资金管理的效率化

– 风险的分散(一项事业失败,其他事业不易受影响)

– 各事业决策的迅速化

– 向后继者分阶段移交权限

在享受这些优点的同时,保留“如果不合适就恢复原状”的选择。这就是“可逆经营”的本质。

以失败为前提的设计带来成功

在我支援过的一个制造业案例中,经营者曾烦恼“如果控股公司化失败了该怎么办”。

于是,我建议的方法是“先只设立一家子公司,试运营半年”。不是完全控股公司化,而是从部分实验开始。

结果,这家子公司的业绩超出了预期,经营者也确信“这样可行”,从而正式推进了控股公司化。

如果半年的实验出现问题,只需关闭子公司,恢复到原来的状态即可。实际上,那位经营者曾表示:“因为是作为实验开始的,所以压力小了很多。”

控股公司化中需要注意的“不可逆”要点

尽管如此,控股公司化也存在“不可逆”的因素。事先了解这些因素非常重要。

税务上的制约

伴随控股公司化的股份转移或公司分割,存在税务上的优惠措施。然而,在适用这些措施后试图恢复原状时,有时反而会产生高额税款。

特别是,为了满足适格股份转移的条件而构建复杂方案时,可能会变得难以回头。

与交易方的关系

控股公司化虽然能提升集团整体的信用力,但个别事业公司的信用力可能会下降。有些交易方可能会说:“没有控股公司的担保就无法交易。”

在这种情况下,试图恢复原状时,需要重新构建与交易方的关系,这并不容易。

员工的心理

组织重组会给员工带来不安。不少人会认为“公司形态改变=自己的立场变得不稳定”。

一旦控股公司化后又恢复原状,可能会给人留下“这家公司方针不稳定”的印象,导致优秀人才流失的风险。

“可逆”控股公司化的设计步骤

那么,具体应该如何设计“可逆”的控股公司化呢?请参考以下步骤。

第一阶段:把握现状,明确目的

首先,准确把握公司的现状。收集资产的未实现收益、各事业收益性、后继者的有无及能力等客观数据。

在此基础上,明确控股公司化的目的。根据“传承对策”“事业多元化”“风险分散”等不同目的,最优方案也会不同。

第二阶段:部分实验

不要一下子全面推进控股公司化,而是先尝试将一部分事业或资产子公司化。

在这个阶段,重要的是设定评估期间。预先决定退出条件,例如“半年后重新评估”“业绩未改善〇〇%就恢复原状”等。

第三阶段:正式导入与确保可逆性

在实验的基础上,如果推进正式的控股公司化,需要嵌入确保可逆性的机制。

具体来说,有以下方法:

– 设定股份回购选择权

– 使集团内交易条件能够灵活变更

– 在章程中明确记载组织重组的程序

有了这些机制,万一出现“还是想恢复原状”的情况,也能顺利过渡。

总结:传承不是终点,而是起点

事业传承不是经营的终点,而是新的起点。正因为如此,保留“可逆”的选择至关重要。

特例继承制度固然方便,但一旦适用就难以回头。而通过控股公司化实现股价压缩与组织重组,是一种可以分阶段推进、且易于确保可逆性的方法。

经营判断,要以可能出错为前提来设计。这就是“可逆经营”的核心。

如果您现在正为事业传承而烦恼,请先从“可逆”的选择开始思考。在急于采用特例继承制度之前,不妨先尝试一下控股公司化这个“实验”。

评论